Proyecto: Análisis de Costos para Agromarcelita S.A.C.

En MC Asesores, nos especializamos en brindar soluciones financieras estratégicas adaptadas a las necesidades reales de las pequeñas y medianas empresas. Uno de los proyectos más relevantes que hemos desarrollado en los últimos años fue el análisis integral de costos para la empresa Agromarcelita S.A.C., una organización peruana dedicada a la fabricación y comercialización de insumos para la agroexportación, así como a la preparación y acondicionamiento de fruta destinada a mercados internacionales.

Este proyecto representó un desafío importante debido a la diversidad de operaciones que realiza Agromarcelita, abarcando tanto actividades industriales como logísticas y de servicios. Nuestro objetivo fue identificar los costos reales de cada línea de negocio y proponer mejoras que les permitieran optimizar sus recursos, tomar mejores decisiones estratégicas y fortalecer su rentabilidad.

Sobre Agromarcelita S.A.C.

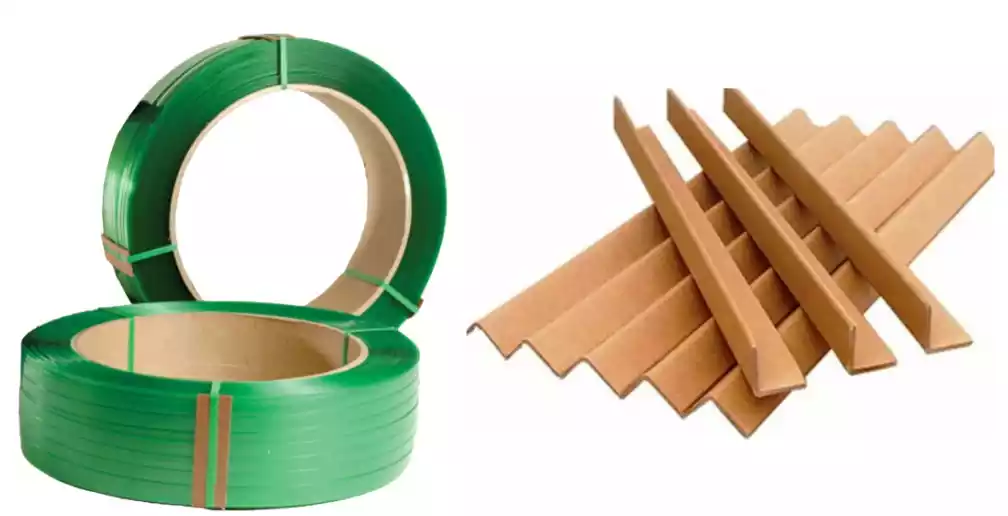

Agromarcelita S.A.C. es una empresa con amplia trayectoria en el sector agroindustrial, reconocida por ser proveedora de insumos clave para la cadena de exportación agrícola. Inició sus actividades como una empacadora de frutas para exportación, pero con el tiempo redefinió su enfoque y actualmente se dedica a la fabricación de insumos para el embalaje de productos agroexportables, tales como zunchos de PET, esquineros de cartón y grapas.

Su línea de productos incluye:

Zunchos de PET: Un tipo de cinta resistente utilizada para el embalaje y aseguramiento de productos para exportación.

Grapas: Insumos metálicos esenciales para el cerrado seguro de los zunchos.

Esquineros de cartón: Elementos de protección que aseguran la integridad de los productos durante el transporte y almacenamiento.

Servicios de preparación de fruta para exportación: Incluyen el proceso de selección, limpieza, empaque y acondicionamiento de frutas destinadas al mercado internacional.

Esta combinación de productos y servicios convierte a Agromarcelita en un actor estratégico dentro de la cadena de valor de la agroexportación peruana.

Objetivos del Proyecto

El proyecto de Análisis de Costos tuvo como objetivos principales:

Determinar con precisión la estructura de costos de cada línea de negocio (producción de insumos y preparación de fruta).

Identificar oportunidades de optimización de recursos y reducción de costos innecesarios.

Diseñar un modelo de costos que permitiera tomar decisiones basadas en información real y confiable.

Brindar recomendaciones para mejorar la rentabilidad y sostenibilidad financiera de la empresa

Alcance del Proyecto

El análisis abarcó todos los procesos productivos y operativos de Agromarcelita, incluyendo:

Costos de producción de zunchos de PET, grapas y esquineros de cartón.

Costos de adquisición y transformación de materia prima.

Costos asociados a la mano de obra directa e indirecta.

Costos de mantenimiento y operación de maquinaria.

Costos logísticos y administrativos.

Costos variables y fijos del servicio de preparación de fruta para exportación.

Análisis de costos indirectos, financieros y tributarios.

Metodología

Para garantizar un análisis riguroso y útil para la toma de decisiones, desarrollamos un proceso de trabajo estructurado en varias etapas:

1. Recolección y revisión de información

Realizamos reuniones con las áreas administrativa, financiera y operativa de Agromarcelita para obtener información relevante, incluyendo:

Estados financieros.

Registros contables.

Reportes de producción y consumo de materia prima.

Información de costos laborales y operativos.

Contratos y tarifas de servicios externos.

2. Identificación de centros de costos

Dividimos las actividades de la empresa en centros de costos diferenciados, entre ellos:

Producción de zunchos de PET.

Fabricación de grapas y esquineros.

Servicio de preparación de fruta.

Administración y logística.

Esta segmentación permitió tener un panorama claro del impacto económico de cada área.

3. Asignación de costos directos e indirectos

Determinamos los costos directos relacionados a materiales, mano de obra y servicios, así como los costos indirectos vinculados a gastos administrativos, financieros y de mantenimiento.

4. Análisis y depuración de información

Aplicamos herramientas de análisis financiero y técnico para depurar la información y detectar distorsiones en la asignación de costos. Identificamos rubros que no estaban siendo correctamente imputados, generando pérdida de control en la rentabilidad real de las operaciones.

5. Elaboración de reportes y propuestas

Presentamos a la gerencia un informe detallado con:

La estructura de costos por producto y servicio.

Indicadores de eficiencia y rentabilidad.

Áreas críticas con posibilidad de mejora.

Recomendaciones para la reducción de costos y optimización de procesos.

Hallazgos Principales

Durante la ejecución del proyecto, detectamos diversos aspectos clave:

1. Costos ocultos en la operación

Identificamos ciertos gastos recurrentes que no estaban siendo registrados adecuadamente dentro del costo de producción, lo que afectaba la percepción real de la rentabilidad de los productos.

2. Ineficiencias en el uso de materia prima

El análisis reveló un porcentaje significativo de desperdicio de materia prima en la producción de zunchos y esquineros, causado por mermas no controladas y procesos poco estandarizados.

3. Sobreuso de recursos en la preparación de fruta

En el área de servicios, encontramos que algunos procesos requerían más personal o tiempo del necesario, incrementando los costos operativos.

4. Desactualización de precios de venta

Los precios de venta de algunos productos no reflejaban los costos reales de producción y comercialización, afectando los márgenes de ganancia.

Recomendaciones y Soluciones Propuestas

Tras el análisis, planteamos un conjunto de acciones concretas para la mejora de la estructura de costos de Agromarcelita:

Implementación de un sistema de costeo por órdenes de producción, que permitiera monitorear los costos reales de cada lote fabricado.

Optimización del proceso productivo, con la estandarización de tiempos, reducción de desperdicios y mejora en el control de calidad.

Actualización periódica de los precios de venta, considerando los costos reales y las variaciones del mercado.

Capacitación del personal administrativo y operativo, para fortalecer la cultura del control de costos y la eficiencia.

Revisión y renegociación de contratos con proveedores y terceros, para obtener mejores condiciones comerciales.

Separación clara de los costos de cada línea de negocio, evitando subsidios cruzados entre producción y servicios.

Resultados

La implementación de las recomendaciones permitió a Agromarcelita obtener mejoras significativas:

Reducción de costos operativos en un 12% en el primer semestre posterior al análisis.

Incremento de la rentabilidad en la línea de producción de zunchos de PET y esquineros.

Mayor claridad y control sobre los costos del servicio de preparación de fruta.

Toma de decisiones basada en información confiable y actualizada.

Mejor estructura de precios, alineada a los costos y condiciones del mercado.

Conclusión

El proyecto desarrollado para Agromarcelita S.A.C. es un claro ejemplo del impacto que puede tener un análisis financiero estratégico y especializado en Pymes del sector agroindustrial. A través de un trabajo técnico y cercano, en MC Asesores logramos brindar información clave para que la empresa optimice sus recursos, fortalezca su rentabilidad y consolide su posición en un mercado competitivo como el de la agroexportación.

Nuestro compromiso es seguir acompañando a empresas como Agromarcelita en la mejora continua de sus procesos financieros y administrativos, contribuyendo así al desarrollo sostenible de las pequeñas y medianas empresas en el Perú.